¿En que consiste la devolucion del IGV?

Es la devolución a exportadores del IGV (Impuesto General a las Ventas) que tuvieron que pagar por producir un producto, buscando corregir el desequilibrio dado al momento de la producción, pues todas las empresas exportadoras al vender sus productos fuera del Perú lo hacen sin IGV; sin embargo, al hacer compras dentro del país pagan el IGV a sus proveedores y se trata de regularizar estos pagos.

Sabemos que el IGV lo pagamos en la compra y venta de todo producto o servicio. Sin embargo, si has decidido exportar un producto tienes derecho a la devolución de todo el IGV que pagaste para fabricar o elaborar dicho bien. La devolución de IGV es un saldo a favor del Exportador, bajo un método empleado para crear equilibrio y ayudar a los empresarios a recuperar el IGV invertido en la producción de los productos exportados.

¿Que necesito tener en cuenta?

Todo el 18% (IGV) de las compras es devuelto por la SUNAT luego de un procedimiento de fiscalización, que ratifique que sus compras cumplen con las normas tributarias. Para determinar el Saldo a Favor por Exportación (SFE), los comprobantes de pago, notas de crédito y débito y las declaraciones de importación y exportación, deberán ser registrados en los libros de contabilidad y en los registros de compras y ventas.

Existen dos límites por cada mes que se solicita la devolución del IGV del Exportador:

- El 18% en Nuevos Soles de las exportaciones embarcadas.

- El 18% en Nuevos Soles de las comprar realizadas.

De ambos montos, el monto menor, es el que se solicitará a SUNAT, nos devuelva como saldo de nuestras exportaciones. Al Saldo a favor por Exportación (SFE) determinado mes a mes se le deducirá el IGV que esté obligado a pagar el exportador por las ventas gravadas realizadas en el país. De resultar un SFE no utilizado éste se denominará Saldo a Favor Materia del Beneficio del Exportador (SFMB).

¿Cuales son los requisitos para solicitar la devolucion del SFMB?

Antes de solicitar la devolución del SFMB debes haber presentado el PDB –EXPORTADORES que se genera por los meses por los cuales solicita devolución, efectúa la compensación y por aquellos meses en los que no hubiera efectuado la compensación ni solicitado la devolución.

El procedimiento N.° 17 del TUPA de la SUNAT regula el procedimiento que el exportador debe seguir para solicitar la devolución del SFMB, indicando la siguiente:

- Presentar el Formulario N° 4949 “Solicitud de Devolución”. Así pues, el instructivo del Formulario N° 4949 señala que en la Casilla 103 del rubro “SALDO A FAVOR MATERIA DE BENEFICIO – EXPORTADORES” se debe: “Consignar el número de Formulario en donde consta el saldo a favor del IGV que corresponde al último período tributario vencido a la fecha de presentación de la solicitud”; y en la Casilla 106 se: “Debe consignar el último período tributario vencido a la fecha de presentación de la solicitud”.

- De tratarse de una solicitud de devolución del SFMB sin la presentación de garantía, el artículo 3 de la Resolución Superintendencia N° 166-2009-SUNAT establece que el contribuyente podrá optar por solicitar la devolución a través de SUNAT Virtual, utilizando el Formulario Virtual N° 1649 “Solicitud de Devolución”.

- El informe materia de análisis precisa que para solicitar la devolución del SFMB, a través del Formulario N° 4949 o del Formulario Virtual N° 1649, se debe haber cumplido con presentar la declaración del último período vencido de acuerdo al cronograma establecido por la SUNAT, con anterioridad a la presentación de la solicitud de devolución. Dicho período es el que deberá consignarse en la referida solicitud.

- Constancia de aceptación de la información en medios magnéticos (de la información presentada mediante PDB exportadores).

Requisitos adicionales:

- Relación detallada de los comprobantes de pago que respalden las adquisiciones efectuadas, así como de las notas de débito y crédito respectivas y de las declaraciones de importación; correspondientes al período por el que se comunica la compensación y/o se solicita la devolución.

- En el caso de los exportadores de bienes, relación detallada de las declaraciones de exportación y de las notas de débito y crédito que sustenten las exportaciones realizadas en el período por el que se comunica la compensación y/o se solicita la devolución. En la citada relación se deberá detallar las facturas que dan origen tanto a las declaraciones de exportación como a las notas de débito y crédito ahí referidas.

- En el caso de los exportadores de servicios, relación detallada de los comprobantes de pago y de las notas de débito y crédito que sustenten las exportaciones realizadas en el período por el que se comunica la compensación y/o se solicita la devolución.

- Copia de la Declaración-Pago donde conste el saldo a favor. La Sunat podrá solicitar que la información sea presentada en medios magnéticos.

- Tratándose de exportaciones realizadas a través de operadores de sociedades irregulares; que no lleven contabilidad en forma independiente, se requerirá la presentación de los documentos de atribución, así como proporcionar la información que la Sunat considere necesaria.

El incumplimiento de los requisitos antes mencionados dará lugar a que la solicitud se tenga por no presentada, quedando a salvo el derecho del exportador a formular nueva solicitud.

¿Existe alguna restriccion o limite?

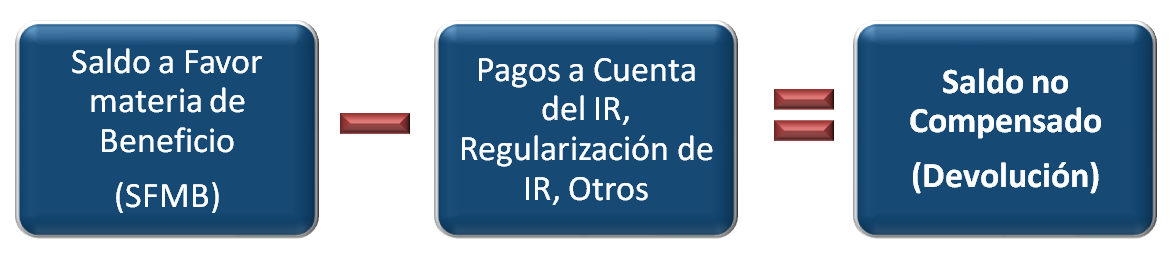

El límite para solicitar saldo a favor materia de beneficio es el equivalente al porcentaje de la tasa del Impuesto General a las Ventas incluyendo el Impuesto de Promoción Municipal (la tasa actual es del 16% + 2% = 18%), sobre las exportaciones realizadas en el período. El Saldo a Favor Materia del Beneficio que exceda dicho límite podrá ser arrastrado como Saldo a Favor por Exportación a los meses siguientes. El Saldo a Favor Materia del Beneficio cuya compensación o devolución no hubiere sido aplicada o solicitada, pese a encontrarse incluido en el límite establecido en el párrafo anterior, podrá arrastrarse a los meses siguientes como Saldo a Favor por Exportación. El monto del referido saldo a favor incrementará el límite indicado en el párrafo anterior de las exportaciones realizadas en el período siguiente. El saldo no compensado materia de devolución se determina del siguiente modo:

Evaluación del procedimiento de devolución

De transcurrido el plazo para resolver la solicitud se considera que existe una resolución ficta denegatoria, la cual podrá ser reclamada ante el Tribunal Fiscal. Plazo para resolver la solicitud:

- Un (01) día hábil, cuando se presenta garantía por el monto solicitado, constituyendo como garantías la Carta Fianza otorgada por una entidad bancaria del Sistema Financiero Nacional o la Póliza de Caución emitida por una compañía de seguros.

- Cinco (05) días hábiles, cuando no se hubiera presentado garantías. El cómputo de los días es a partir del día siguiente a la fecha de presentación de todos los documentos, salvo que el solicitante, entre otras, realice esporádicamente operaciones de exportación, tuviera deudas tributarias exigibles o haya presentado información inconsistente; en cuyo caso se puede extender en quince (15) días hábiles adicionales.

Conclusiones

- El saldo a favor del exportador consiste en la recuperación del IGV que se ha pagado en el momento de realizar las adquisiciones de bienes y servicios y demás operaciones gravadas con el referido impuesto que han sido destinados a operaciones calificadas como exportación.

- El referido saldo a favor materia de beneficio es el resultado luego de haber compensado el saldo a favor contra el IGV, contra el pago a cuenta del Impuesto a la Renta, contar el Impuesto a la Renta Anual y contra el Impuesto Temporal a los Activos Netos y demás tributos de tesoro público.

- Para solicitar la devolución del saldo a favor el contribuyente debe haber presentado la declaración jurada del último período vencido antes de presentar la solicitud de devolución.

- El límite para solicitar saldo a favor materia de beneficio es el equivalente al porcentaje de la tasa del Impuesto General a las Ventas incluyendo el Impuesto de Promoción Municipal, sobre las exportaciones realizadas en el período.

- De transcurrido el plazo para resolver la solicitud se considera que existe una resolución ficta denegatoria, la cual podrá ser reclamada ante el Tribunal Fiscal.